こんにちは!カナダのATMで海外キャッシングした分を繰り上げ返済したサッシです。

おかげさまで本来の半分の利息に減らせちゃいました!

便利な裏技(?)な繰り上げ返済ですが、うっかり逆にムダな出費になる注意点もあるので気をつけてくださいね!

このページでは、以下の内容で「クレジットカードの繰り上げ返済」について具体的にわかりやすく紹介します。

- クレジットカードの繰り上げ返済とは?仕組み・メリットまとめ

- 繰り上げ返済のやり方(例:楽天カードで海外キャッシングした分)

- これだけは覚えておいて!繰り上げ返済するときの注意点

クレジットカードの繰り上げ返済とは?仕組み・メリットまとめ

まず、仕組みやメリットをまとめますね。

クレジットカードの繰り上げ返済とは以下のようなサービスです。

はい。名前の通り「毎月の支払日より前に支払えるサービス」ですね。

例えば「月末締め・27日払い」のサイクルだとしても、3/3に利用した分を3/14日に支払うことが可能というわけです。(本来は4/27が支払日)

後でまとめて支払えるのがクレカの良さなのに、なんでわざわざ支払日より前に支払えるかわかりますか?

そのメリットはずばり「利息を減らせる」です。

ふつうにクレカを使っている分にはハッキリ言って繰り上げ返済する必要はまったくありません。でも、「キャッシング」を利用したときに効果を発揮するんです。

▲海外キャッシングで手に入れたカナダドル

キャッシングはクレカを利用して現金を手に入れること、つまり「借金」なので「利息」が発生します。

利息は借りた日数が長くなればなるほど金額が増えていくので・・・もうおわかりですよね?

繰り上げ返済で早く支払えば利息を最小限にできるというわけなんです!

例えば4月1日にハワイ旅行に行って、現地のATMでキャッシングして10万円分の現地通貨(=ドル)をゲットしたとしますね。(これが「海外キャッシング」というやつです。便利ですよ)

▲海外ATM

年利が15%のクレカを利用したとすると、その翌日の4月2日から1日あたり「41.0958904円」の利息が発生します。(計算式:100,000円×0.15÷365日)

そのとき、「通常通りのサイクルで支払い」と「繰り上げ返済で3日後(4月4日)に支払い」では以下のような差があるんです。

3日後に繰り上げ返済(4月4日)・・・利息「123円」(計算式:41.0958904円×3日間)

ぜ、ぜんぜん違う!

このように、特にキャッシングをしたときにぜひ活用したいのが「繰り上げ返済」という仕組みなんですよ。

繰り上げ返済のやり方(例:楽天カードで海外キャッシングした分)

クレジットカードの繰り上げ返済の仕組みやメリットがわかったところで、実際にやり方を見てみましょう。

カード会社によって多少は異なりますが、基本的には以下のような手順ですよ。

- カード会社に連絡

- 振込の金額・口座・日時を指定される

- 銀行振込で支払い

例えば僕がカナダでの海外キャッシングで利用した楽天カードの流れを紹介しますね。

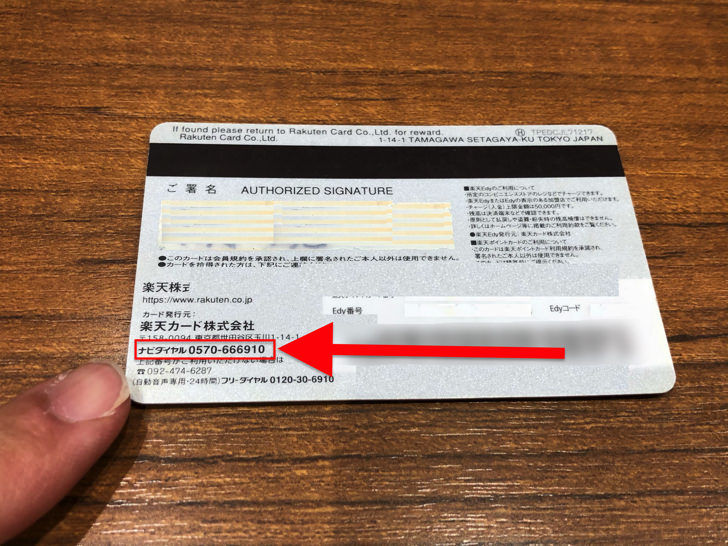

まず、カードの裏面に書いてあるカード会社の連絡先に電話します。

オペレーターの人と話してこちらの本人確認を完了させましょう。

本人確認が済んだら「〜の分を繰り上げ返済したい」と伝えてください。振込の金額・口座・日時を指定されます。

振込先の口座は利用者によって違うし、振込日時をもし過ぎるといったん今回の繰り上げ返済は無効になりますよ。(支払い金額が変わるので)

あとは、指定された日時までに指定された金額を振り込めば完了です。やること自体はめちゃくちゃかんたんですよ!

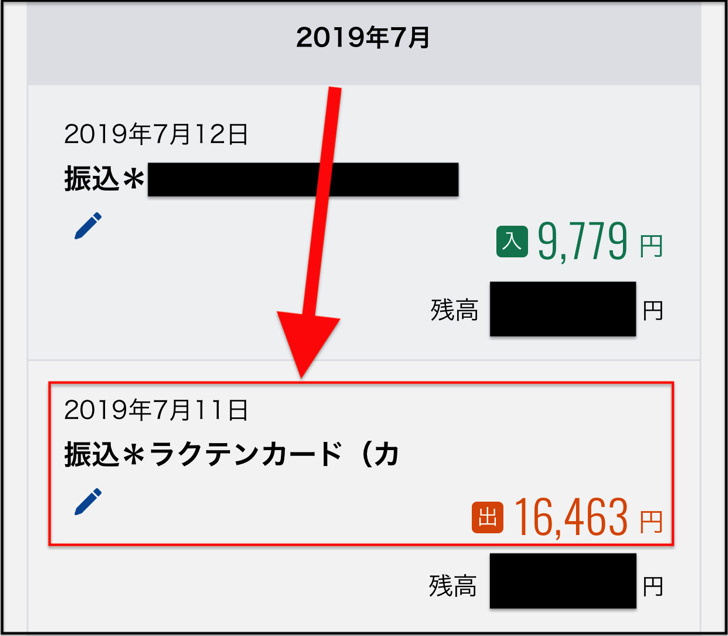

▲こちらから振り込んだ画面

僕は6月24日に海外キャッシングした分を7月11日に繰り上げ返済したので、本当は33日分の利息が17日分で済みました。お〜ほぼ半額!!

余談ですが、そもそも僕はスマホで操作してネット銀行で振り込んでいるので、借りた当日や翌日にすぐ繰り上げ返済すればもっとお得でした。しまった・・・。

「あ、別に日本に帰ってから繰り上げ返済しなくてもいいんだ」と、この記事を書いていて気づきました(涙)

例えば1月1日に借りて1月31日に返した(=支払いした)場合、利息は1月2日〜1月31日の「30日間」でカウントです。

これだけは覚えておいて!繰り上げ返済するときの注意点

注意点にも触れておきますね。

なかなか便利な繰り上げ返済ですが、以下の1点だけぜひ注意してほしいです。

そう。繰り上げ返済するときの銀行振込の手数料はこちら負担なんです!

だから、「繰り上げ返済で100円お得になったけど、振込手数料が216円かかった!」なんてことになったら悲劇ですからね・・・。

必ず手数料が無料で振込できるときだけ繰り上げ返済を利用しましょう!

ちなみに僕は住信SBIネット銀行からサクッとスマホで無料で振り込んでいますよ。

まとめ

さいごに、今回の「クレジットカードの繰り上げ返済」のポイントをまとめて並べておきますね。

- メリットは「キャッシングの利息を減らせる」

- カード会社に連絡して、指定の口座に振り込めばok

- 振込手数料はこちら負担

特に繰り上げ返済が大活躍する海外キャッシングを利用すると、海外で現地通貨をもっとも良いレートで手に入れられることが多いんですよ。

海外旅行好きなら「海外キャッシング&繰り上げ返済」のコンボはぜひ試してほしいです!

楽天カードでの海外キャッシングの例も詳しく記事にしているので、ぜひ読んでみてくださいね。

金額は全額も一部も可能。